Das brüchige Versprechen auf Wohlstand und seine Folgen

„Mein Mann und ich sind eigentlich klassische Mittelschicht. Wir haben beide eine Ausbildung, Jobs und im Grunde ganz gute Einkommen. Trotzdem verbringen wir viel Zeit damit, uns durchzurechnen, wo wir noch etwas einsparen können“, sagt Magdalena B., die ihren richtigen Namen in diesem Kontext lieber nicht in den Medien lesen möchte. Die 36-jährige Salzburgerin arbeitet in einer Tierarztpraxis, ihr Mann ist als Lieferant für den Lebensmittelhandel selbstständig. Mit beiden Einkommen geht sich derzeit eine knapp 50 Quadratmeter große Mietwohnung in der Stadt Salzburg aus. Fürs Wohnen geben sie fast 1000 Euro im Monat aus. „Die Miete ist im Vergleich absolut in Ordnung. Wir würden auch umziehen, es gibt am Markt aber derzeit keine günstigeren Wohnungen“, sagt sie. „Wir haben natürlich auch überlegt, eine Wohnung zu kaufen. Das hätten wir aber vor einigen Jahren tun sollen, heute geht sich das einfach nicht mehr aus. Wir erfüllen weder die Kreditvergabekriterien, weil wir nicht genug Eigenmittel ansparen konnten, noch können wir uns die Immobilienpreise leisten.“

Unser Wirtschafts- und Sozialsystem fußt auf einem eigentlich simplen Versprechen: Wenn man sich genug anstrengt, arbeitet und weiterbildet, kommt man zu Wohlstand und einem höheren sozialen Status, den man dann den eigenen Kindern weitergeben kann. Es scheint aber, dass immer mehr Menschen wie Magdalena B. und ihr Partner den Glauben an dieses Versprechen verlieren. Eine anhaltend hohe Inflation, steigende Zinsen, hohe Miet- und Immobilienpreise – all das setzt vielen Haushalten bis weit in die Mittelschicht zu. Ihren Unmut äußern sie am Stimmzettel, wie zuletzt bei den Salzburger Landtagswahlen. „Uns hat dieses Wahlergebnis nicht überrascht“, sagt Magdalena B. Sie selbst habe erstmals KPÖ+ gewählt. Zerbröselt unser Wohlstand gerade? Oder jammern wir auf hohem Niveau? Eine Spurensuche.

Folgenlose Gehaltserhöhung

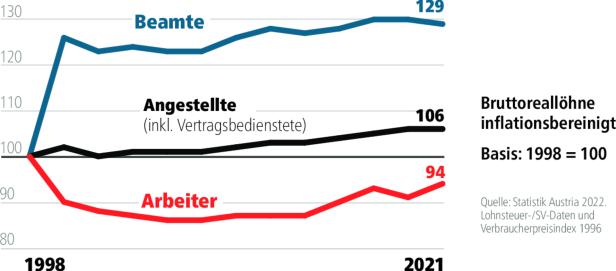

Auf den ersten Blick sieht’s gar nicht mal so schlecht aus: Im Schnitt sind die Bruttostundenlöhne in den letzten 20 Jahren um 2,5 Prozent pro Kopf und Jahr gestiegen. Der zweite Blick: „Wenn man die Reallöhne betrachtet, sehen wir eine sehr schwache Dynamik“, erklärt Christine Mayrhuber, Arbeitsökonomin am Wirtschaftsforschungsinstitut (Wifo). Um die Inflation bereinigt, beträgt der Reallohnzuwachs im Durchschnitt nur noch 0,1 Prozent. „Das ist deutlich weniger als die realwirtschaftliche Produktivität, die um 0,4 Prozent gestiegen ist.“ Das durchschnittliche Vollzeit-Bruttogehalt lag 2021 übrigens bei 3257 Euro. Rechnet man die Teilzeit mit ein, sind es 2240 Euro brutto, 14 Mal im Jahr. Die Bandbreite bei den Markteinkommen wird immer größer. Die Löhne von Arbeiterinnen und Arbeitern sind real gesunken, während die Einkommen von Beamten und Beamtinnen deutlich zugelegt haben.

„Wir haben zuletzt gute Lohnabschlüsse erzielt“, sagt der Chefökonom der Arbeiterkammer, Markus Marterbauer. „Bei den Vollzeitbeschäftigten haben wir von 2000 bis 2021 einen Reallohnanstieg von 16 Prozent.“ Das ist allerdings nur ein Teil der ökonomischen Wahrheit, denn gleichzeitig ist der Anteil an Teilzeitbeschäftigten gestiegen. Und dort fallen die Zuwächse naturgemäß dürftiger aus. Außerdem gäbe es laut Marterbauer nach wie vor einen Niedriglohnsektor von rund 600.000 Menschen, die zumindest bis 2022 weniger als 2000 Euro brutto pro Monat verdient haben. Die Einkommen von Selbstständigen haben sich übrigens ähnlich undynamisch entwickelt, zeigen Daten der Statistik Austria. Sie sind seit 2008 um magere zwei Prozent pro Jahr gestiegen – nicht inflationsbereinigt. „Unser Wohlstand ist aber nicht nur eine Frage des Einkommens“, merkt Mayrhuber an. Ein gutes Bildungs- und Gesundheitssystem, die Verfügbarkeit und Leistbarkeit von Dienstleistungen seien ebenso wichtige Wohlstandsindikatoren. Genauso wie leistbarer Wohnraum.

Grundbuch statt Sparbuch

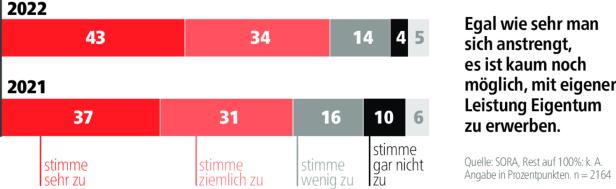

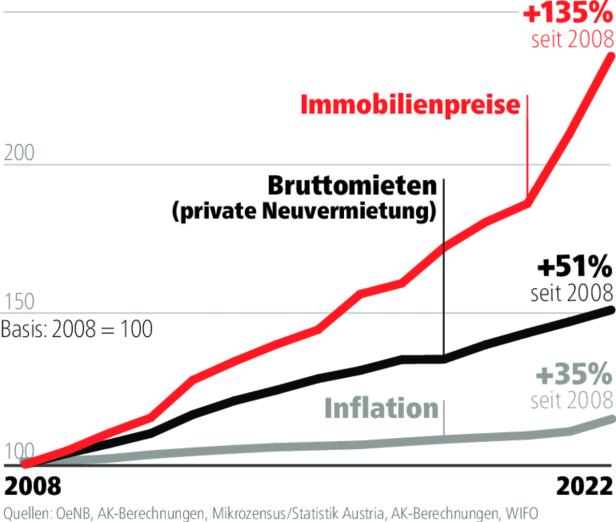

„Egal wie sehr man sich anstrengt, es ist kaum noch möglich, mit eigener Leistung Eigentum zu erwerben.“ Dieser Aussage stimmten im Vorjahr 77 Prozent der Befragten im Freiheitsindex des Sozialforschungsinstituts Sora im Auftrag des NEOS Lab „sehr“ oder „ziemlich“ zu. Ein Blick auf die Entwicklung der Immobilienpreise der vergangenen 20 Jahre gibt ihnen recht. Seit der Finanzkrise 2008 sind die Quadratmeterpreise für Wohnimmobilien in Österreich laut Notenbank um 135 Prozent gestiegen. Die jahrelange Niedrigzinspolitik der Europäischen Zentralbank nach der Staatsschuldenkrise hat zu einer massiven Asset-Inflation geführt. Geld – und damit Kredite – waren billig. Viele haben ihr Vermögen in „Betongold“ angelegt, das massiv an Wert zugelegt hat. Die steigende Nachfrage nach Wohnraum und die hohen Immobilienpreise haben auch die Mieten deutlich angeheizt, wenn auch nicht ganz so stark. Die Bruttomieten bei privaten Neuvermietungen haben sich seit 2008 um die Hälfte verteuert.

Allerdings: steigende Zinsen, höhere Baukosten, Inflationsdruck und die Straffung der Kreditvergaberichtlinie durch die Finanzmarktaufsicht setzen den Immobilienpreisen heuer erstmals zu. Zur Erinnerung: Seit August vergangenen Jahres schreibt eine neue Verordnung vor, dass Kreditnehmerinnen 20 Prozent der Kreditsumme als Eigenkapital vorlegen müssen, die Kreditlaufzeit 35 Jahre nicht übersteigen und die monatliche Kreditrate nicht mehr als 40 Prozent des Einkommens ausmachen darf. All das hat dazu geführt, dass die Vergabe von Immobilienkrediten binnen eines Jahres um 58 Prozent eingebrochen ist. Die Immobilienpreise sind im Vorjahr zumindest nur noch halb so stark gestiegen. Von einem Preisverfall kann aber noch nicht die Rede sein.

Die Scheu vorm Kapitalmarkt

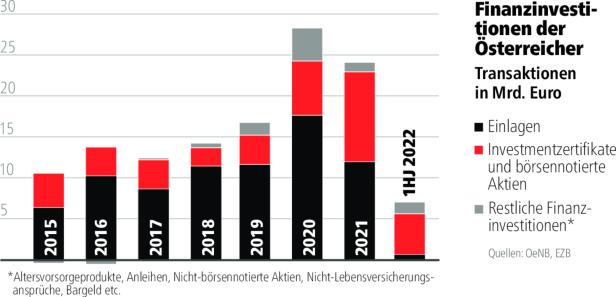

Zehn Jahre lang, zwischen 2012 und 2022, stand bei den EZB-Leitzinsen eine Null vor dem Komma, Spareinlagen waren de facto ein Verlustgeschäft. Und was taten die Österreicherinnen und Österreicher? Sie sahen geradezu stoisch dabei zu, wie ihr Vermögen auf den Sparbüchern immer weniger wurde. Laut Daten der Österreichischen Nationalbank wurden in den 2010er-Jahren drei von vier Euro – also 73 Prozent aller Veranlagungen – auf Sparkonten gebunkert. Bei unter der Inflationsrate liegenden Zinsen eine denkbar schlechte Idee. Ohne Veranlagung am Kapitalmarkt lässt sich langfristig nicht vorsorgen und auch kein Vermögen aufbauen. 2011 beispielsweise besaßen gerade einmal drei Prozent der Bevölkerung Aktien. Der Grund: Man wisse zu wenig über Kapitalmärkte, das Thema sei zu komplex und Aktien generell zu unsicher, wie diverse Umfragen zeigten. Freilich, man stand noch unter dem Eindruck der Finanzkrise, die ab 2008 Börsen weltweit auf Talfahrt schickte.

Erst die Pandemie brachte neue Anlagepräferenzen. „Da hat man gemerkt, wie sich etwas ändert. Menschen, die sich nie mit Wertpapieren beschäftigt hatten, zeigten plötzlich Interesse“, sagt Karl Fuchs, Geschäftsführer des Aktienforums, der Interessenvertretung der börsennotierten Unternehmen. In den Lockdowns hatten die Menschen Zeit, sich dem Thema zu widmen, und mangels Konsummöglichkeiten blieb vielen auch Geld übrig. Diese Entwicklung sieht man auch am Boom bei sogenannten Finfluencern und diverser Anlage-Apps.

Wolfs Aussage lässt sich auch durch Zahlen unter-mauern. Seit 2020 fließt nur noch jeder zweite Euro in Spareinlagen. Dafür nahm die Veranlagung in Investmentzertifikate und Aktien ordentlich an Fahrt auf. Knapp 40 Prozent aller Finanzinvestitionen der heimischen Haushalte gingen in diese Anlageformen. Laut einer aktuellen Umfrage von Meinungsforscher Peter Hajek für die Wiener Börse, Industriellenvereinigung und Aktienforum besitzen mittlerweile 13 Prozent der Österreicher Aktien. Inklusive Anleihen und Fonds liegt der Wertpapierbesitz sogar bei 25 Prozent. Eine Erhebung der Arbeiterkammer vom vergangenen Herbst kam auf ähnliche Zahlen, bei denen sich auch zeigte, dass der Aktienbesitz unter den 20- bis 29-Jährigen mit 20 Prozent überdurchschnittlich hoch ist.

Zudem sind Veranlagungen am Kapitalmarkt kein Nischenthema mehr. 16 Prozent aller Menschen, die unter 2000 Euro monatlich verdienen, besitzen Wertpapiere. In der Gruppe jener, die zwischen 2000 bis 3000 Euro verdienen, sind es 32 Prozent. Der Glaube an die Aktienrendite steigt, während jener an die eigene Leistungsrendite sinkt. „Die Entwicklung ist erfreulich, die Zinsen steigen aber wieder. Für ein langfristiges Investment sollte das aber keine Rolle spielen“, meint Fuchs. Tatsächlich ließen die Österreicher in der Vergangenheit viel Geld liegen. „Allein 2022 haben die Einlagen auf Sparbüchern und Girokonten rund 25 Milliarden Euro an Wert verloren“, sagt Dénes Kucsera von der Agenda Austria. Ganz anders die Entwicklung an den Börsen, wie ein Blick auf wichtige Aktienindizes zeigt. So verzeichnete der Eurostoxx 50 in den vergangenen zehn Jahren ein Plus von über 60 Prozent, der MSCI World hat sich verdoppelt, und der S&P 500 legte sogar über 160 Prozent zu. Renditen also, die deutlich über jenen liegen, die man mit sonstigen Sparformen erwirtschaften konnte.

Reicher als reich

Über Geld spricht man nicht. Und je mehr man davon hat, desto weniger tut man es. Deshalb sind Erhebungen zur Vermögensverteilung immer mit einer gewissen Unschärfe verbunden. Vor allem, was die besonders Reichen betrifft – die bei Umfragen ihre Vermögenswerte tendenziell zu gering angeben –, ist es ein ziemliches Tappen im Dunkeln. Die Oesterreichische Nationalbank führt in regelmäßigen Abständen die sogenannte Household Finance and Consumption Survey (HFCS) durch, eine Stichprobenerhebung zu Finanzen und Konsum der privaten Haushalte. Schon 2019 stellte man fest, dass Österreich eine der höchsten Vermögensungleichheiten in Europa hat. Damals ging man davon aus, dass das reichste ein Prozent der Haushalte fast ein Viertel des Vermögens besitzt, während sich die unteren 50 Prozent gemeinsam nicht einmal vier Prozent des Vermögens teilen. Eine Aussage, die vergangenes Jahr revidiert wurde, denn das Vermögen der Millionäre und Milliardäre dürfte deutlich unterschätzt worden sein. „Alle verfügbaren Informationen deuten darauf hin, dass der wahre Wert des Vermögensanteils, der von den oberen ein Prozent gehalten wird, näher an den 50 Prozent liegt“, hieß es in einer entsprechenden Studie der Nationalbank.

Noch hat Österreich mit zwei Dritteln der Bevölkerung eine sehr breite Mittelschicht. Dazu gehört, wer als Single-Haushalt über ein Jahreseinkommen verfügt, das zwischen 22.200 und 59.100 Euro liegt. Die Mitte gerät jedoch zunehmend unter Druck. Wenn eine Gesellschaft verstärkt als ungleich wahrgenommen wird, ist das höchst problematisch. Wer sieht, dass andere einen Vorsprung haben, der unmöglich aufzuholen ist, ist kaum noch leistungsbereit. „Für eine Arbeit, die ihre materiellen Wünsche nicht erfüllen kann, wollen junge Leute immer weniger Lebenszeit abgeben“, sagt Julia Brandl, Professorin für Personalpolitik an der Universität Innsbruck. Ist der soziale Aufstieg aus eigener Kraft nicht mehr möglich, wirkt sich das letztlich negativ auf die wirtschaftliche Entwicklung eines Landes aus.

Angst vor dem Abstieg

„Energie, Miete, Einkaufen – alles wird teurer. Und ich habe nicht das Gefühl, dass die Einkommen mitwachsen“, sagt Magdalena B. Mit diesem Gefühl ist die Salzburgerin nicht allein. Die Statistik Austria befragte im Auftrag des Sozialministeriums 3500 heimische Haushalte zu den sozialen Folgen und dem Wohlbefinden im Krisenjahr 2022. Fazit der „So geht’s uns heute“-Umfrage: Fast jede und jeder Dritte erwartet in den kommenden drei Monaten Schwierigkeiten bei der Begleichung von Miete, Wohnkredit oder Betriebskosten. Jeder Zweite zwischen 16 und 69 Jahren will oder muss heuer auf größere Anschaffungen wie Reisen oder Möbel verzichten. „Wir sehen in unseren Daten, dass sich vor allem junge Menschen seit der Pandemie im Stich gelassen fühlen,“ sagt die Sozialwisschenschafterin Janine Heinz von Sora. Laut der aktuellen Jugendstudie im Auftrag von Ö3 nennt jede und jeder Zweite die Teuerung als dringendstes politisches Anliegen, gefolgt vom Klimawandel und der Schere zwischen Arm und Reich. Der Glaube an den sozialen Aufstieg werde hingegen brüchiger, sagt Heinz.

Kein Bock auf Arbeit

Eigentlich müssten finanzieller Druck und Abstiegsängste in mehr Arbeit münden. Aufgrund von Fachkräftemangel und der Babyboomer-Generation, die nach und nach aus dem Arbeitsmarkt ausscheidet, können sich viele junge Fachkräfte ihre Arbeitgeber aussuchen und auf bessere Arbeitsbedingungen pochen. Warum dann nicht einfach mehr arbeiten oder den Job wechseln? Ganz so einfach ist es nicht. Manche Menschen sind unfreiwillig in Teilzeit oder haben Betreuungspflichten. Anderen wiederum fehlt die richtige Ausbildung, um wählerisch zu sein.“ Es kommt darauf an, was man sich leisten kann“, sagt Natascha B., Verfahrenstechnikerin aus Wien. Oder anders gesagt: Wenn zehn Arbeitsstunden mehr pro Woche ein paar Restaurantbesuche finanzieren, aber nicht dazu führen, dass man sich eine größere oder eigene Wohnung leisten kann, widmet man die Zeit lieber der Familie oder den Hobbys statt dem Job.

„Die Motivation, sich durch viel Einsatz, viele Überstunden und Prämien den Traum von den eigenen vier Wänden zu verwirklichen, verliert an Boden. Wenn die Kosten für Eigentum so hoch sind, dass eine Finanzierung als komplett unrealistisch gesehen wird, dann fragen sich viele junge Leute, wofür sie ‚reinhackeln‘ sollen. Da genießen sie lieber das Hier und Jetzt“, erklärt Eva Zeglovits, Geschäftsführerin des IFES-Forschungsinstituts.

Steuern rauf, Steuern runter

Steuern wären ein geeigneter Hebel, um die steigende Ungleichheit und den empfundenen Wohlstandsverlust zu lindern. Hierbei sind sich Ökonomen einig.

An welchen Schrauben im Steuersystem man aber drehen sollte, da scheiden sich die Geister. Österreich hat unter den 38 OECD-Ländern mit 34,6 Prozent den vierthöchsten „Steuerkeil“. Das sind alle Abgaben und Steuern, die Arbeitnehmer und Arbeitgeber bezahlen, abzüglich der Familienleistungen. Der marktliberale Thinktank Agenda Austria fordert niedrigere Einkommenssteuern und mehr steuerliche Vorteile bei der Vollzeitarbeit. „Stockt beispielsweise eine 20-Stunden-Kraft ihre Arbeitszeit auf 30 Wochenstunden auf, arbeitet sie um 50 Prozent mehr und verdient auch brutto um die Hälfte mehr. Netto bleiben aber nur 32 Prozent mehr übrig. Weil die

Sozialversicherungsabgaben und die Lohnsteuer schneller steigen als das Bruttoeinkommen“, rechnet Agenda-Austria-Ökonom Dénes Kucsera vor.

Arbeiterkammer-Ökonom Markus Marterbauer fordert hingegen mehr vermögensbezogene Steuern, um den Sozialstaat und damit Wohlstand und Wohnraum für die Allgemeinheit zu finanzieren. „Was spricht denn dagegen, eine Erbschaftssteuer beispielsweise für Pflegeausgaben zweckzuwidmen?“, fragt er. Auch bei den Mietpreisen sei staatliche Regulierung erforderlich. Die öffentliche Meinung gibt ihm derzeit recht. Laut einer Umfrage von Sora im Auftrag des gewerkschaftsnahen Momentum-Instituts sprechen sich zwei Drittel der Befragten für Vermögenssteuern aus – und zwar unabhängig davon, ob sie viel oder wenig verdienen. Knapp die Hälfte wünscht sich eine Erbschaftssteuer. Das deckt sich auch mit dem Anteil jener, die wenig bis nichts erben werden. Laut Eurostat hat Österreich mit 54 Prozent die zweitniedrigste Eigentumsquote in der EU, nach Deutschland. Die höchste hat übrigens Rumänien. Dort wohnen 95 Prozent der Menschen im Eigenheim.

„Durch diverse Entlastungen ist die Einkommenssteuerlast in Österreich eigentlich nicht gestiegen“, sagt Monika Köppl-Turyna, Direktorin des Forschungsinstituts Eco Austria. Was hingegen stark gestiegen sei, seien die Sozialversicherungsbeiträge. Sie schlägt vor, den Familienlastenfonds aus dem Budget statt aus den Arbeitgeberbeiträgen zu finanzieren und die Ausgaben im Sozialversicherungssystem zu kürzen.

„Die Krise macht uns alle ärmer“, sagte Wifo-Chef Gabriel Felbermayr schon zu Beginn des Jahres. Der Frust und die Abstiegsängste machen sich bereits überall bemerkbar: am Stammtisch, am Stimmzettel und am Arbeitsmarkt. Für Magdalena B. und viele andere heißt es bis auf Weiteres: Zwei-Zimmer-Wohnung und warten auf bessere Zeiten.